14 656 27 01

14 656 27 01  biuro@interakcja.com.pl

biuro@interakcja.com.pl

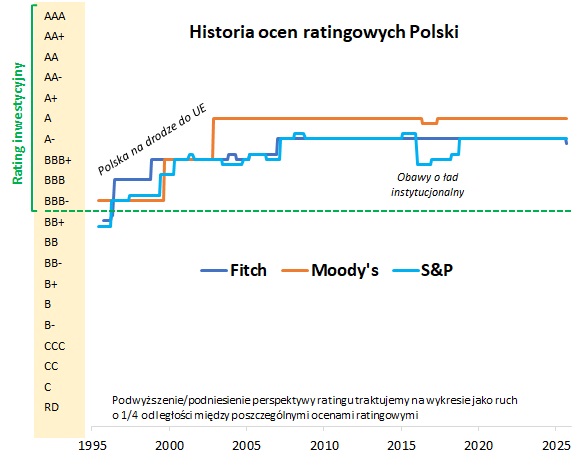

Globalny rynek finansowy zaczyna reagować na wystąpienia prezydenta Polski. Polska potrzebuje więcej pieniędzy, ale możemy nie mieć do kogo ich pożyczyć. Otoczenie prezydenta Polski, powtarzało ostatnio, że - głowa państwa nie podpisze ustaw zwiększających dochody państwa, np. poprzez podatki czy paradodatki (akcyzę, opłaty cukrowe itp.). W tej sytuacji agencja ratingowa Fitch obniżyła perspektywę kredytową Polski w walucie zagranicznej. Rating został utrzymany na wysokim poziomie A-, ale ta decyzja to ostrzeżenie, że przy następnej okazji może zostać zmieniony w dół. W historii III RP rating Polski został obniżony tylko raz: w styczniu 2016 roku. Kolejne agencje ratingowe wezmą pod lupę sytuację Polski już 19 września i 7 listopada.

Kurs złotego dopiero zareaguje

8 września kurs złotego pozostawał stabilny: euro i dolar kosztowały miej więcej tyle samo: odpowiednio 4,25 i 3,69 zł. Jak obliczył Bloomberg tuż po obniżeniu perspektywy ratingu dla Polski, na razie inwestorzy nie wydają się zaniepokojeni sytuacją: rentowność polskich obligacji dolarowych zapadających w 2034 roku spadła do poziomu 4,92 procenta, czyli najniższego poziomu od października (w dłuższym uproszczeniu - to dobra informacja). Złoty zaś należy do najmocniejszych walut rynków wschodzących w tym roku, zyskując 14 procent wobec dolara. W 2016 roku, gdy agencja S&P obniżyła rating, euro zdrożało do 4,48 zł - wtedy był to najwyższy poziom od czterech lat, a dolar kosztował 4,1 złotych - najwięcej od 2003 roku. W tamtym czasie inna agencja, Moody`s, zmieniła perspektywę ratingową ze stabilnej na negatywną, ale nie zdecydowała się na obniżenie ratingu. Żadna decyzja instytucji finansowych nie wpływa tak na codzienne życie każdego obywatela. Obniżka ratingu zmusza kraje do podwyżki podatków i cięcia wydatków socjalnych oraz transferów społecznych. Przekonała się o tym w 2022 roku Wielka Brytania, a ostatnio Francja i Rumunia - te kraje, w obliczu kryzysów budżetowych, musiały w budżetach na ten i następny rok ciąć wydatki i zwieszać podatki. Polsce do tej pory udawało się prześlizgnąć, mimo rekordowo na tle Unii Europejskiej deficytu budżetowego. Teraz, wraz z nowym prezydentem i pierwszą obniżką perspektywy ratingu od 2016 roku, to się może zmienić. „Ryzyka dla finansów publicznych Polski wzrosły od czasu naszej ostatniej oceny. Znaczne poluzowanie fiskalne w latach 2024 i 2025 - z deficytem średnio 6,7 procent PKB - większe trudności polityczne we wdrażaniu działań konsolidacyjnych oraz brak wiarygodności strategii fiskalnej utrudniają znaczące zmniejszenie deficytu przed kolejnymi regularnymi wyborami parlamentarnymi w 2027 roku” - napisali ekonomiści agencji Fitch. Na platformie X odniósł się do niej obecny minister finansów. „Obniżka perspektywy ratingu to konsekwencja m.in. blokownia przez obecnego prezydenta ustaw, co ogranicza przestrzeń do wzmocnienia fundamentów gospodarki i niezbędniej konsolidacji fiskalnej. W tle pozostaje wojna w Ukrainie i związana z nią konieczność ponoszenia rekordowych wydatków na obronność oraz globalna niepewność, której odzwierciedleniem były także ostatnie obniżki ratingów m.in. USA i Austrii” - napisał. „Nasz rząd odbudował wzrost gospodarczy, bezrobocie pozostaje na niskim poziomie, a inflacja spada najszybciej w Europie. Działamy tak, by łączyć stabilne finanse z inwestycjami i koniecznymi wydatkami na bezpieczeństwo. Niemniej, to sygnał ostrzegawczy, który wszyscy - w tym prezydent i jego doradcy - powinni przyjąć do wiadomości. Poradzimy sobie także z tym wyzwaniem” - dodał.

Sądna jesień dla finansów Polski

Decyzja Fitcha to dopiero pierwszy z nadchodzących testów polskiej gospodarki. W piątek, 19 września, po południu (po sesji giełdowej) swoją rewizję ratingu Polski ogłosi Moody`s, a 7 listopada - najważniejsza, największa i statystycznie najbardziej „surowa” - agencja S&P. W tej sytuacji brak rewizji perspektywy ratingu w dół będzie można uznać za sukces. Co by się musiało stać, żeby został on obniżony? Fitch tłumaczy, że rating Polski może ulec pogorszeniu w przypadku braku stabilizacji relacji długu do PKB w średnim okresie, np. z powodu niemożności wdrożenia działań konsolidacyjnych, niższego wzrostu lub znaczącego wzrostu kosztów finansowania długu. Od 1995 roku, gdy po raz pierwszy przyznano Polsce rating kredytowy, nasze oceny tylko rosły. W historii III RP tylko raz obnażyło rating - zrobiła to agencja S&P w styczniu 2016, po działaniach ówczesnego rządu. Rating został obniżony do poziomu BBB+ w obawie przed upolitycznieniem m.in. Trybunału Konstytucyjnego oraz Narodowego Banku Polskiego. Obawy w większości zmaterializowały się, ale S&P po dwóch latach odwróciła tę decyzję i wróciła do wcześniejszej oceny A-, która utrzymuje się do dziś. Powód podwyżki był prozaiczny: choć instytucje publiczne zostały upolitycznione, to budżet i sytuacja fiskalna poprawiły się wraz ze wzrostem PKB (napędzany głownie konsumpcją). W listopadzie 2016 roku agencja Moody`s, tak jak teraz Fitch, obniżyła perspektywę ratingu. W przeciwieństwie do S&P powoływała się nie na kwestię praworządności, ale obniżenie wieku emerytalnego i pogorszenie stany finansów publicznych. - Dziś agencje ratingowe wykazują się wyrozumiałością, widzą kontekst geopolityczny oraz konieczność ogromnych wydatków czy związanych z transformacją energetyczną - mówi główna ekonomistka Banku Pocztowego. Na korzyść Polski przemawia obecnie rosnąca gospodarka i napływ środków z Krajowego Planu Odbudowy, który powinien rozkręcić inwestycje.

ABC ratingu AAA

Media znów zaczynają się rozpisywać o agencjach ratingowych. Wrócił tym samym klimat z czasów kryzysu strefy euro (latach 2010-2012), gdy od decyzji agencji (a to prywatne firmy, które za pieniądze klienta, np. danego państwa, oceniają jego wiarygodność finansową) zależała wypłacalność krajów południa Europy (Grecji, Hiszpanii, Włoch, Portugalii), ale też Islandii i Irlandii. Im wyższy rating (np. najwyższy to AAA, a najgorszy to CCC), tym większa zdolność kraju do spłaty swojego zadłużenia. Im mniejszy, ryzyko jest większe - nie oznacza to, że nie ma chętnych na zakup takiego długu, ale wtedy odsetki - jak u lichwiarza - rosną. Podobny dla Polski rating mają Hiszpania, Łotwa i Malezja, Malta. Niższy mają m.in. Włochy (BBB z perspektywa stabilna). Znacznie gorzej wygląda sytuacja Rumunii, gdzie ocenie BBB towarzyszy negatywna perspektywa. „Bezpieczna Ameryka zapożycza się na 4 procent (to roczne oprocentowanie obligacji 10-letnich, ale trzeba pamiętać, że USA od lat nie mają już kompletnego ratingu AAA u wszystkich agencji), Niemcy - na 2,6 procent, Wielka Brytania - na 4,6 procent, Grecja - na 3,3 procent, a Węgry - na 7,2 procent. Polska płaci 5,4 procent. Te procenty są wypadkową wiarygodności kredytowej i wysokości stóp procentowych. Dlatego Grecja, która jest w strefie euro, może zapożyczać się taniej niż USA, gdzie stopy procentowe są dużo wyższe, bo wynoszą 4,25 - 4,50 procent, a w strefie euro jest to 2 procent.

Budżet dochodzi do ściany

Ekonomiści od dłuższego czasu, a w ostatnich miesiącach szczególnie głośno, ostrzegają, że Polska nie może w nieskończoność utrzymywać deficytu budżetowego na poziomie 5 - 7 procent, że potrzebne będą albo cięcia wydatków, albo podwyżki podatków (niekoniecznie musi to być VAT czy PIT). Rząd już zapowiedział podwyżki trzech podatków, które nie uderzają po kieszeniach konsumentów: podatek CIT dla banków (30 procent w 2026 roku, ale docelowo 23 procent), podatek cyfrowy (mowa o 7,5 procent od gigantów cyfrowych), od opakowań i wzrost opłaty cukrowej (na słodkie napoje). Te propozycje miały pomóc zbilansować budżet na przyszły rok. Przyjęty przez rząd 29 sierpnia 2025 wstępny projekt budżetu przewiduje wydatki sięgające niemal 1 bln złotych. Największe środki trafią do sektora obrony oraz ochrony zdrowia. Deficyt ma być mniejszy niż w tym roku i wynieść 271,7 mld złotych, jednak to aż 6,5 procent PKB. Dla porównania w tym roku ma to być 289 mld złotych. Ale żeby dziura nie rosła, potrzebne są dodatkowe dochody. Tyle, że prezydent polski już zapowiedział, że nie zgodzi się na podniesienie akcyzy na alkohol oraz wzrost opłaty cukrowej i że wiążący jest jego podpis pod podpisaną w dniu 22 maja 2025 deklaracją zawierającą osiem postulatów dotyczących niewprowadzania nowych danin. To zupełnie nowa sytuacja polityczno-ekonomiczna, na którą muszą zareagować rynki finansowe. Członek Rady Polityki Pieniężnej, już zapowiedział na łamach serwisu Wyborcza.biz, że w związku z taka postawą prezydenta RPP będzie musiała „utrzymywać dłużej bardziej restrykcyjną politykę monetarną, a przynajmniej wolniej ją luzować”. Czyli stopy procentowe być może nie spadną tak szybko, jak się wydawało jeszcze przed zaprzysiężeniem prezydenta polski. - Deficyt finansów publicznych w Polsce wyniósł w ubiegłym roku 6,6 procent PKB, a rok wcześniej 5,3 procent PKB, co oznacza, że przy takiej koniunkturze, abstrahując od innych czynników, jest za duży. W efekcie od 2023 roku Polska jest w unijnej procedurze nadmiernego deficytu, zgodnie z którą należałoby zmniejszać deficyt i zbliżać się do 3 procent PKB. - Na dłuższą metę nie da się utrzymywać w Polsce deficytu budżetowego na poziomie 6 procent. W pewnym momencie trzeba będzie wybrać: albo tniemy wydatki, albo zwiększamy podatki - mówi ekonomistka Pekao S.A. A prezes Instytutu Finansów Publicznych, dodaje - Wmówiono nam, że stać nas na wszystko. Jeśli nic nie zmienimy, to według KE znajdziemy się wśród 7 - 8 najbardziej zadłużonych krajów UE, a nasz dług przekroczy 100 procent PKB.

Źródło: Magazyn Wyborcza, 9 września 2025.