14 656 27 01

14 656 27 01  biuro@interakcja.com.pl

biuro@interakcja.com.pl

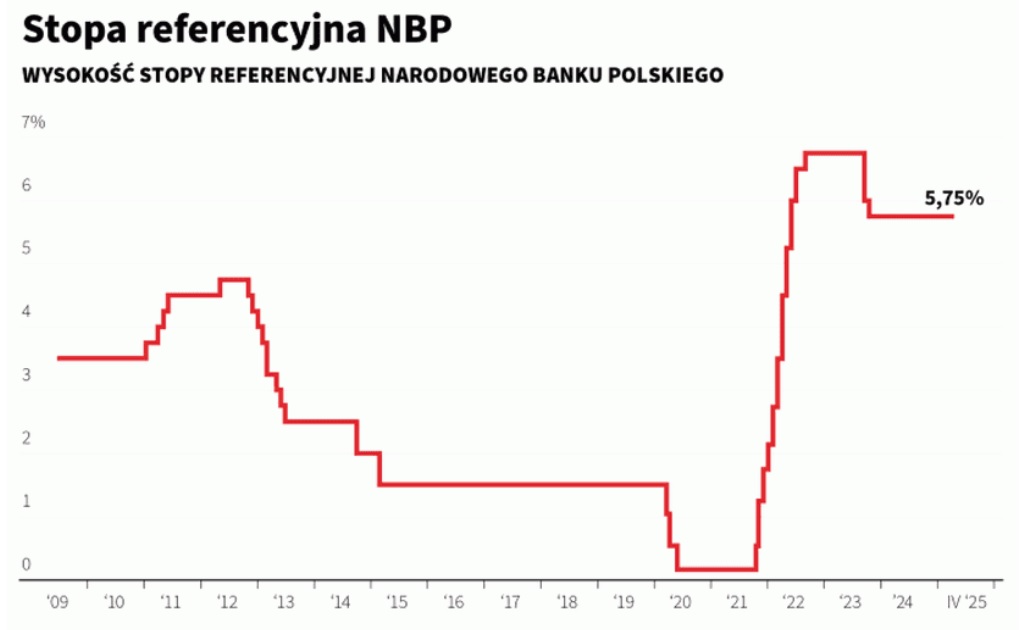

W ankiecie „Rzeczpospolitej” i „Parkietu” spośród niemal 20 ekonomistów i zespołów analitycznych tylko jeden oczekiwał innego rozstrzygnięcia (utrzymania stóp procentowych bez zmian). To już trzecia obniżka stóp procentowych w tym roku, wcześniej RPP ścięła je w maju (o 50 punktów bazowych) i lipcu (o 25 punków bazowych).

Decydujące dane o inflacji

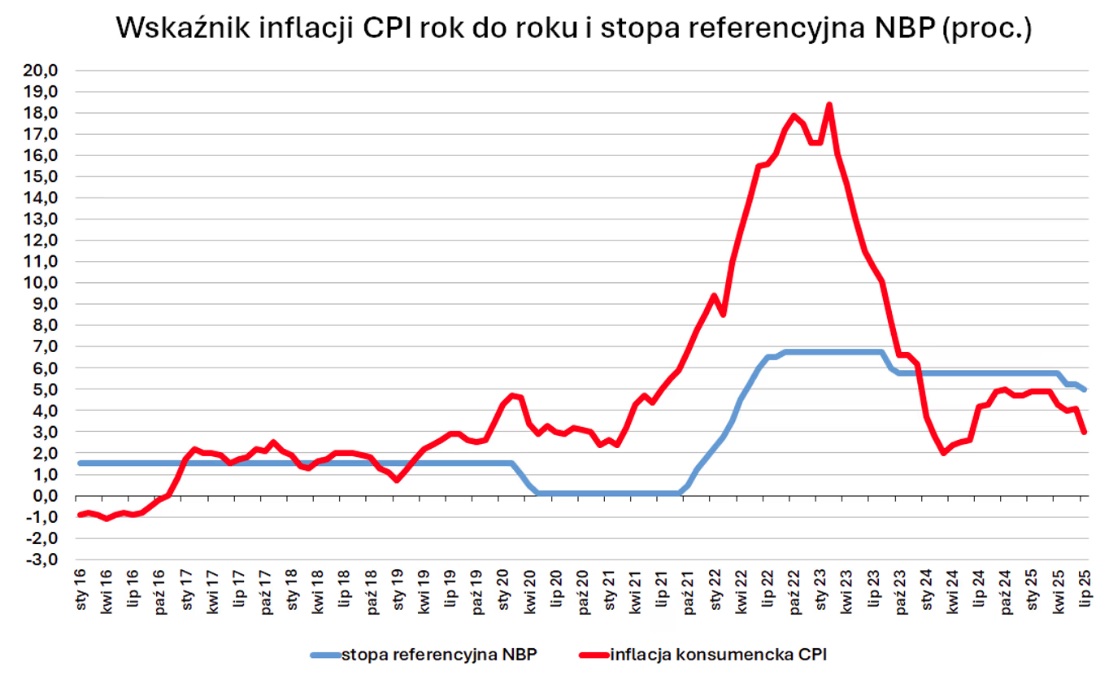

Główną przesłanką za obniżką stóp procentowych wydają się ostatnie dane o inflacji w Polsce. Szybki szacunek wskaźnika za sierpień wskazał na 2,8 procenta, najmniej od ponad roku. Dodatkowo, prognozy zakładają, że inflacja powinna utrzymywać się w kolejnych kwartach w przedziale tolerowanych wahań wokół celu inflacyjnego NBP (2,5 procent +/- 1 punkt procentowy). Prognozy sugerują też hamowanie impetu inflacji bazowej, do 3,1 - 3,2 procent sierpniu, najmniej od ponad pięciu lat. Co więcej, opublikowane w sierpniu dane o dynamice wynagrodzeń wydają się sugerować powolne, stopniowe hamowanie presji płacowej. W lipcu przeciętna płaca w sektorze przedsiębiorstw urosła o 7,6 procent, najsłabiej od ponad czterech lat. Również dane za drugi kwartał z całej gospodarki (wzrost o 8,8 procent) były najniższe od 2021 roku. Dodatkowo wydaje się, że dane z wakacji z realnej gospodarki (wzrost PKB w drugim kwartale o 3,4 procent r/r, średnio rzecz biorąc nierewelacyjne dane za czerwiec i lipiec o sprzedaży detalicznej czy produkcji przemysłowej) nie dały dodatkowych argumentów Radzie za utrzymaniem stóp procentowych bez zmian. - Przy wzroście PKB procentowo r/r i na razie umiarkowanym odbiciu przemysłu i inwestycji krajowe czynniki makro wydają się wpsierać decyzje o łagodzeniu polityki monetarnej. Z drugiej strony, RPP mogłaby znaleźć też spokojne argumenty za brakiem obniżki. To między innym wyraźnie wyższy od oczekiwań deficyt sektora instytucji rządowych i samorządowych w 2026 roku, planowany w budżecie państwa (6,5 procenta PKB). Co więcej, Ministerstwo Finansów zrewidowało też w górę prognozę dla deficytu na ten rok - z 6.5 procenta do 6,9 procent. Ekonomiści Credit Agricole Bank Polska zwracają też uwagę, że ostateczny poziom deficytu i wpływ polityki fiskalnej na gospodarkę charakteryzują się podwyższoną niepewnością związaną ze sprzeciwem prezydenta wobec podatku cukrowego i podwyższenia akcyzy na alkohol oraz niejasności co do nowelizacji podatku CIT dla sektora bankowego.

Jakie ceny energii

Innym argumentem za powściągliwością Rady mogłaby być niepewność co do cen energii dla gospodarstw domowych po wrześniu. Zgodnie z obecnymi przepisami i obowiązującymi taryfami, obecna maksymalna cena energii (500 zł/MWh) obowiązuje jedynie do końca września, bez nowych uregulowań mogłaby urosnąć o blisko jedną czwartą. Z drugiej strony, taki rozwój wydarzeń wydaje się bardzo mało realny, a ostateczne rozstrzygnięcia poznamy w najbliższych tygodniach. Po pierwsze, zarówno rząd, jak i prezydent (mimo weta ustawy wiatrakowej zawierającej tez przepisy o mrożeniu cen energii w ostatnim kwartale) zapowiadają wolę utrzymania mechanizmów osłonowych od października. Po drugie, do końca września Urząd Regulacji Energetyki przedstawił nowe taryfy, które prawdopodobnie będą niższe od obecnych (623 zł/MWh). Ministerstwo Energii na potrzeby wspominanego projektu założyło, że od października taryfowa cena energii spadnie do 580 zł/MWh. Słowem: ewentualne odmrożenie cen energii nie byłoby tak istotnym proinflacyjnym jak szacował NBP w lipcowej projekcji (+ 0,7 punktów procentowych do wskaźnika). W czwartek 4 września o 15:00 uwarunkowania środowej decyzji i dalszy kierunek dla polityki pieniężnej przedstawi prezes NBP i przewodniczący RPP.

Pauza w październiku?

Na rynku dominujące jest oczekiwanie, że Rada Polityki Pieniężnej dokona w 2025 roku, jeszcze jednej obniżki stóp procentowych. Najpewniej mogłoby do tego dojść w listopadzie, przy okazji kolejnej projekcji indywidulanej NBP. - Ogólna wymowa komunikatu Rady Polityki Pieniężnej po wrześniowym posiedzeniu brzmi mniej głęboko niż w lipcu - zauważa główny ekonomista ING Banku Śląskiego. - W paragrafie mówiącym o przyszłych decyzjach, RPP wprost wskazuje na „ożywianie popytu konsumpcyjnego” i „podwyższoną dynamikę płac” jako czynniki ryzyka dla inflacji. W lipcu mówiła ogólnie, że monitoruje „zmiany presji popytowej” oraz „sytuację na rynku pracy” - wskazuje. - Na czwartkowej konferencji prawdopodobnie dowiemy się, że luźna polityka fiskalna wymaga bardziej restrykcyjnej polityki pieniężnej. Konsekwencje? Prawdopodobna pauza w obniżkach stóp w październiku i późniejsze osiągnięcie stopy docelowej lub wyższy jej poziom. - W październiku RPP zapewne zrobi pauzę w obniżkach stóp - zauważa główna ekonomistka Banku Pocztowego. - Natomiast w listopadzie, przy okazji aktualizacji projekcji inflacji i PKB, możliwe jest jeszcze jedno cięcie w tym roku, również o 25 punktów bazowych - zaznacza. Jej zdaniem, scenariusz ten zrealizuje się, jeśli wskaźnik inflacji konsumenckiej w ostatnim kwartale kształtował się poniżej prognozy NBP z lipca (średnio 3,6 procent rok do roku), a wydaje się, że są na to spore szanse - Stopa referencyjna NBP na koniec br. może tym samym znaleźć się na poziomie 4,50 procent.

Jak mocno spadną stopy

Obniżki stóp procentowych mają być kontynuowane także w 2026 roku. Do jakiego poziomu? W sierpniowej rozmowie z „Rzeczpospolitą” członek Rady Polityki Pieniężnej mówił, że jego zdaniem w średnim okresie RPP powinna dojść ze stopą referencyjną do około 3,75 - 4 procent. Moim scenariuszem jest powolne ożywione na świecie i polska gospodarka rosnąca w tempie 3 - 4 procent. W tym scenariuszu stopy procentowe na poziomie około 4 brzmią rozsądnie - mówił. Bardziej optymistycznie brzmiał z kolei podczas lipcowej konferencji prezes NBP. - Jeśli inflacja zejdzie do poziomu 2,5 procent i będziemy w NBP prognozować, że w kolejnych kwartałach niewiele będzie się od niego odchylać, to śmiało zejdziemy do bardzo niskiego poziomu stóp procentowych, żeby sprzyjać rozwojowi gospodarczemu - mówił. Jako tę „możliwie niską” referencyjną stopę procentową NBP przy inflacji trwale w celu wskazywał poziom około 3 procent.

Co z ratami kredytów

Jak wynika z wyliczeń dyrektora Departamentu Analiz Rankomat.pl, dotychczasowe spadki stawki WIBOR, na której bazuje oprocentowanie zmienne kredytów mieszkaniowych, obniżyły w tym roku ratę nowego kredytu na kwotę 500 tysięcy złotych na 30 lat o 351 zł, do 3,3 tysiąca złotych. Jako że rynek spodziewa się kolejnych obniżek stóp procentowych w nadchodzących kwartałach, będzie to też spychać w dół stawkę WIBOR. - Kontrakty terminowe wskazują, że wciągu najbliższych dziewięciu miesięcy WIBOR 3M może spaść do poziomu 3,81 procent. W takim przypadku rata spadłaby o kolejne 331 złotych.

Źródło: Gazeta Rzeczpospolita, 4 września 2025.